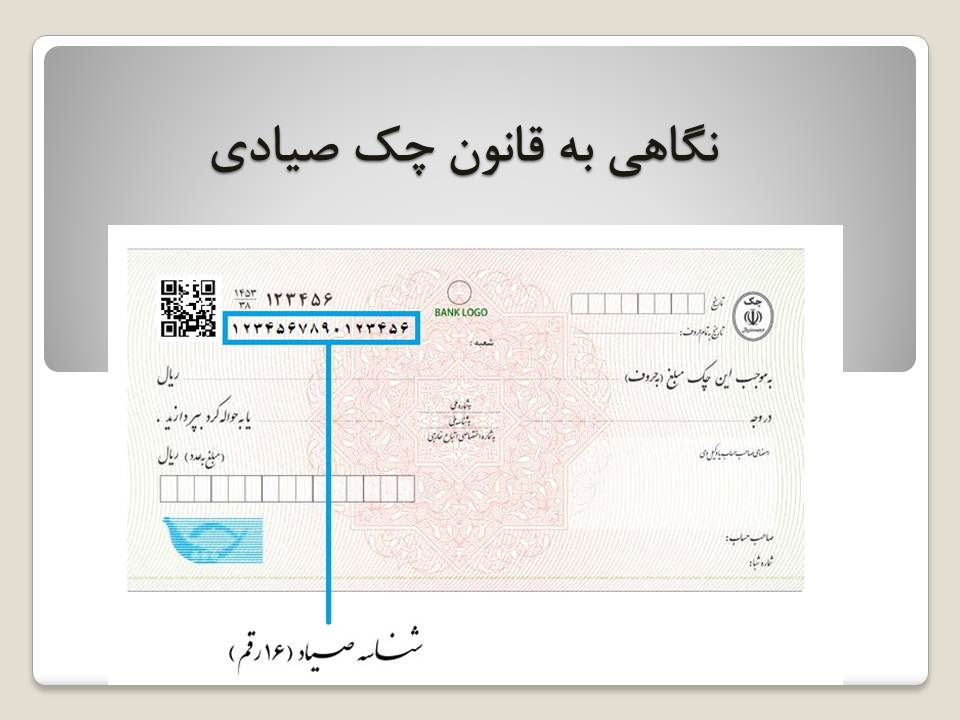

نگاهی چند به چک صیادی

پس از تصویب قانون اصلاح قانون صدور چک در مورخ 1397/08/13 «قانون اصلاح قانون صدور چک» با هدف اعتبار بخشی به چک و به حداقل رساندن صدور چک بلامحل این قانون در سال ۱۳۹۷ توسط مجلس شورای اسلامی به تصویب رسید و از ابتدای سال 1400 اجرایی شد و در این قانون دریافت و انتقال چک با تغییرات اساسی روبرو گردید .

اگرچه قانون چک جدید که عامه به عنوان قانون چک صیادی آن را می شناسند علیرغم تغییرات خود در صدور چک دارای معایب دیگری است که در ادامه به آن پرداخته می شود .(چک صیادی )

چک صیادی چیست :

چک صیادی در قانون ایران مطرح شد که اعتبار سنجی صادر کننده های آن و یا امضا کننده های این نوع چک را فراهم کرده است به گونه ای که از صدور دسته چک به صاحبان حسابی که فاقد صلاحیت و بد سابقه بوده اند جلوگیری می نماید .

شرایط چک صیادی :

این نوع چک ها دارای یک شناسه منحصر به فرد بوده به گونه ای که از طریق این شماره شناسایی شخص دارنده می تواند نسبت به پیگیری وضعیت چک با آن شناسه استعلام نماید .

ویژگی های چک صیادی :

از مهمترین ویژگی های چک های صیادی در ادامه به آنها اشاره می شود :

- در بخش اعتبار سنجی امکان بررسی جریان چک ها وجود دارد

- فرد درخواست کننده دسته چک می تواند بدون مراجعه به شعب بانک از طریق سامانه بانک مرکزی اعتبار سنجی شود و دسته چک برایش صادر شود

- در چک های صیادی وجه تمایز آنها از یکدیگر درج لوگوی هر بانک در روی چک می باشد

- صدور اجراییه از دایره اجرای دادگستری بدون صدور حکم دادگاه

- کلیه مشخصات ذی نفع یا دارنده آن چک باید در سامانه درج گردد .

- به موجب این قاون صادرکننده چک مکلف است مندرجات چک شامل تاریخ سررسید، مبلغ و اطلاعات هویتی ذینفع یا دارنده چک را علاوه بر اینکه در برگ چک درج می نماید در سامانه صیاد نیز ثبت کند.

چک صیادی سند عادی لازم الاجرا :

شاید به ذهن خیلی از افراد اینگونه تعبیر شود که شاید چک صیادی به دلیل آنکه در قسمت اجراییه دادگستری اجرا می شود یک سند رسمی لازم الاجرا است اما این تصور غلط است چرا که چک صیادی یک سند عادی در حکم لازم الاجرا بوده که قانون گذار این مزیت را که بتوان از طریق اجراییه دادگستری بدون مراجعه به محاکم همانند سند رسمی اقدام نمود در قانون صدور چک تشریح می نماید .

نحوه استعلام وضعیت اعتباری چک صیادی :

1- از طریق لینک بانک مرکزی

https://www.cbi.ir/simplelist/19689.aspx

2- با ارسال پیامک به سامانه پیامکی بانک مرکزی با سر شماره 701701 که میزان اعتبار صادرکننده چک با رنگ های مختلف به نمایش گذاشته می شود

3- همچنین مشتریان و یا دارنده های چک های صیادی می توانند با ارسال کد دستوری *1*1* به شناسه صیادی به سر شماره 4040701701 از وضعیت کلی چک های برگشتی صادر کننده مطلع شوند و اگر از کد دستوری اطلاع ندارید می توانید یک پیامک با هر متنی به سرشماری 4040701701 راهنمای این سامانه پیامکی را دریافت نمایید.

ثبت چک صیادی در سامانه صیاد :

صادر کننده مکلف است که علاوه بر پر کردن موارد الزامی روی چک با ورود به سامانه صیاد جهت ثبت چک چگ صادره را پس از درج مشخصات کامل ثبت نماید لازم به ذکر است که صادرکننده از موبایل بانکی که دسته چک رو از آنجا گرفته چک را ثبت کنه اما دریافت کننده می تواند از درگاه هر بانکی که در اون حساب داره بره در سامانه صیاد و تایید رو انجام بده .

عدم ثبت چک صیادی در سامانه :

یکی از مزایای صدور چک صیادی ثبت آن در سامانه است بنابراین با عدم ثبت آن چک صیادی محسوب نمیگردد و عملا یک سند عادی است که دارای اعتبار چک نمی باشد و بانک هیچ گونه تکلیفی جهت وصول آن به شما نخواهد داشت .

جرم بودن یا نبودن عدم ثبت چک صیادی در سامانه :

با نظر به قانون خاص صدور چک و قانون مجازات اسلامی به عنوان یک قانون عام در هیچ کجای این قوانین عدم ثبت چک صیادی در سامانه جرم شناخته نشده است اما در رویه به تعبیر بسیاری از حقوقدانان می توان با ارسال اظهارنامه به صادرکننده درخواست ثبت چک در سامانه را بنماییم و یا با طرح دادخواست الزام به ثبت از صادرکننده تقاضای ثبت چک صیادر در سامانه شود علیرغم اینکه این پیشنهادات صرفا بر اساس نظریاتی بیان شده به موجب قانون نیز چنین مواردی مصداق نداشته و تنها ضمانت اجرای چک ثبت نشده عدم دریافت آن از صادر کننده است .

تقاضای اعسار در چک صیادی :

با صدور اجراییه از دایره اجرای دادگستری و تشکیل پرونده اجرا به محکوم علیه ابلاغ و به وی مهلت می دهند که دین خود را وصول نماید اگر محکوم علیه ظرف مهلت 30 روز از ابلاغ اجراییه دادخواست اعسار از محکوم به بدهد در صورت پیدا نشدن اموال از وی حکم جلب صادر نخواهد شد اما اگر خارج از مهلت دادخواست ثبت شود با رد دادخواست اعسار با رضایت محکوم له تا زمان وصول دین حبس خواهد شد .

پس از صحبت از چک صیادی و سند عادی بودن آن در ادامه به انتقال طلب توسط سند عادی توضیح خواهیم دید :

انتقال طلب با سندعادی چک :

مطابق ماده ۳۸ قانون اعسار،انتقال طلب بدون رضایت بدهکار پذیرفته شده است چرا که وفق ماده قانونی مذکور اگر طلبکار بعد از انتقال طلب خویش به شخص ثالث ،اقدام به وصول طلب انتقالی خود از بدهکار نماید کلاهبردار محسوب خواهد شد.

انتقال طلب در ماده 38 قانون اعسار :

بنابراین مقصود مقنن در این ماده صراحتا موید این موضوع است که اراده بدهکار در نهاد انتقال طلب نقشی نداشته و اگر بدهکار رضایت خود را در انتقال طلب از سوی طلبکار اعلام میداشت دیگر طلب انتقال داده شده را به طلبکار تادیه نمینمود که بخواهد در این فرض طلبکار کلاهبردار محسوب شود.(وکیل مطالبات)

انتقال طلب در قانون مدنی به 2 صورت قابل تصور است :

الف : حواله

ب: عقد ضمان

انتقال طلب در عقد ضمان :

همچنین به موجب عقد ضمان (ماده ۶۸۴ قانون مدنی) اراده مدیون در انتقال دین یا طلب نقشی نداشته و عقد ضمان هرچند موجب تصرف در دارایی مدیون و برائت ذمه ایشان در برابر دائن می گردد لیکن بدون رضایت مدیون و تنها با تراضی دائن و شخص ثالث (ضامن) انتقال دین صورت می پذیرد.(وکیل چک صیادی )

بنابراین میتوان گفت از آنجا که با انتقال طلب هیچ تصرفی در دارایی مدیون رخ نمیدهد و تنها طلبکار پس از انتقال دین به ثالث تغییر میکند، در انتقال طلب نیز به طریق اولی نیازی به اراده ی مدیون نبوده و تنها با تراضی طلبکار و شخص ثالث انتقال طلب صورت می گیرد.(وکیل چک صیادی )

تعریف انتقال طلب:

انتقال طلب و یانقل مالکیت به دو صورت معوض و یا بلاعوض قابل تحقق است که مافی الذمه مدیون با تمام شرایط از دائن به شخص دیگرانتقال می یابد خواه این انتقال به اراده و اختیار طرفین انتقال صورت گرفته باشد خواه به طور قهری و به حکم قانون.

انتقال طلب (قراردادی):

در انتقال قراردادی طلب که در نتیجه تراضی طلبکار با شخص ثالث واقع میشود اراده مدیون در آن نقشی ندارد (بر خلاف انتقال دین و قرارداد) در نتیجه ماهیتان قراردادی است که در غالب عقود نامعین ماده 10 قانون مدنی منعقد می گردد

انتقال طلب ( قهری) :

انتقال قهری طلب در نتیجه واقعه حقوقی مرگ حادث میگردد که مطالبات و دیون متوفی همراه با سایر دارایی وی به وراث و بازماندگان او منتقل میشود.

رضایت مدیون در انتقال طلب :

در انتقال طلب، طلبکار حق و طلب خود را به دیگری انتقال میدهد که در این عمل حقوقی رضایت مدیون شرط تحقق آن نیست و در واقع تعهد سابق از بین نمیرود و پا برجاست و تمام تضمینات پس از انتقال باقی میماند و انتقال طلب موجب سقوط انها نمیگردد و منتقل الیه میتواند از آنها استفاده کندمگر اینکه تضمینات جنبه شخصی داشته باشد و یا طلب قائم به شخص باشد مانند پرداخت نفقه ی زوجه که تنها به خود زوجه تعلق داشته و نمی توان انتقال طلب نمود.

استعلام چک

https://www.cbi.ir/EstelamSayad/24090.aspx

سامانه چک صیادی بانک ملی

ما به شما پیشنهاد می دهیم مطالب زیر را مطالعه کنید: